知っていると得する事業活動(会計処理)の概要

この記事を読むと下記の悩みが解決します。

・損益分岐点とは?

・損益計算書とは?

・貸借対照表とは?

等の悩みが解決します。

この記事での運営者の自己紹介:都内でIT事業を営む個人事業主の護身ITと申します。

個人で活動する上で避けて通れないのが『会計の知識』です。私自身、会計士の専門家ではありませんが、「ITスキルの向上を図る上」必要と考え調べたことを下記に記載しました。

本記事では、ITエンジニアや個人事業主の目線から、初心者向けにわかりやすく解説します。

ご参考になれば幸いです。

免責事項

本記事の内容は一般的な会計知識の参考情報の提供を目的としたものです。

実際の不明点などは公認会計士等にご相談の上、ご自身の責任においてご判断ください。

ここでは、財務報告に関連する基本的な会計処理に特化し記載します。

参考になれば幸いです。

費用と利益

売上高(物を売ったりし、サービス提供で得た収入)ー費用(使った経費)=利益

費用=固定費+変動費

固定費

売上に関係なく発生するお金の事です。例)人件費や光熱費です。

変動費

売上と比例して増減するお金が変動費です。例)商品の生産に必要な材料を買うお金等の事です。

変動費率=変動費÷売上高

変動費=売上高×変動費率

変動費率は、売上に対する変動費の割合です。

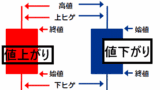

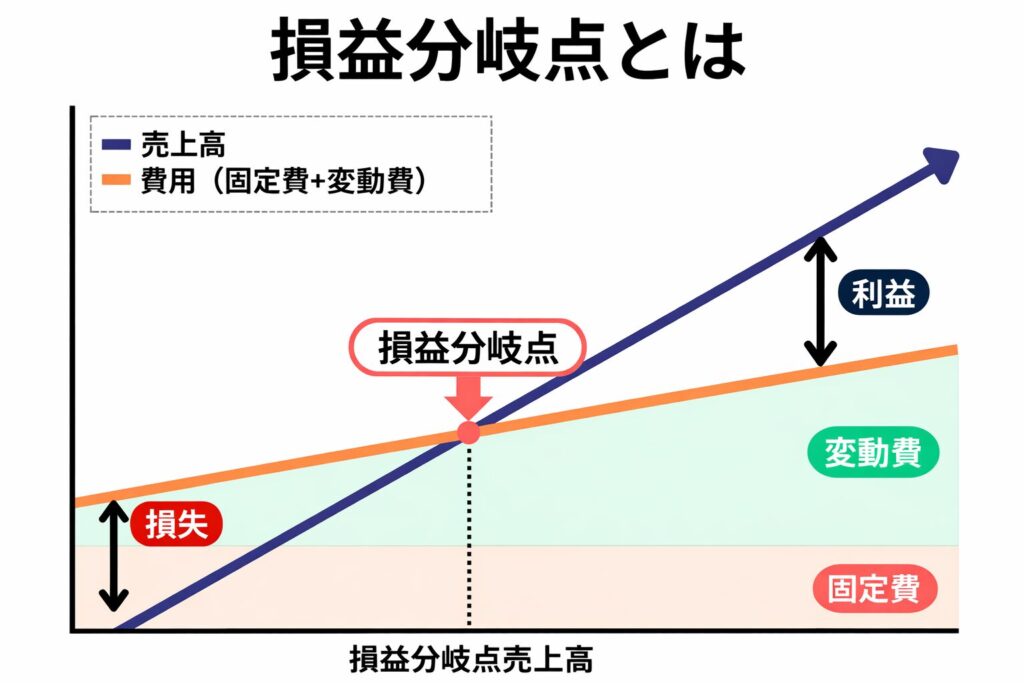

損益分岐点

利益が無い点。売上高=費用(固定費+変動費)

損益分岐点売上高の計算式

①損益分岐点売上高=固定費/{1ー(変動費/売上高)}

②損益分岐点売上高=固定費/(1-変動比率)

損益分岐点のグラフ

黒字(利益):売上が費用(固定費+変動費)を上回る。

赤字(損失):売上が費用(固定費+変動費)を下回る。

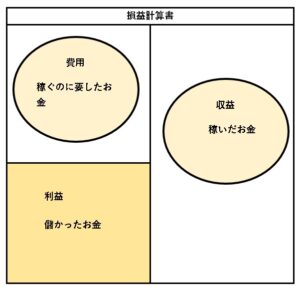

損益計算書

単式簿記(収支のみ)に当たります。

収益ー費用=利益の計算をまとめたものが、損益計算書です。

- 売上純利益=売上高ー売上原価

- 営業利益=売上純利益ー販売費及び一般管理費

- 経常利益=営業利益+営業外収益ー営業外費用

- 税引前当期純利益=経常利益+特別利益ー特別損失

- 当期純利益(最終的に残ったお金)=税引前当期純利益ー法人税等

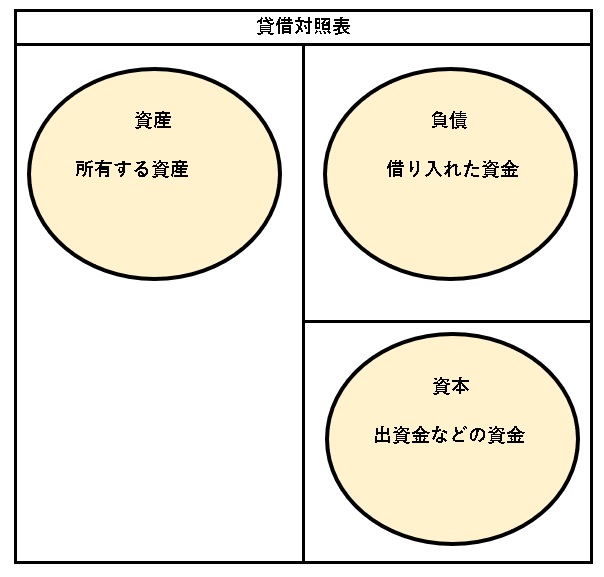

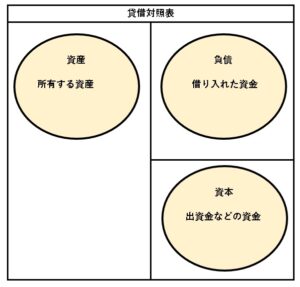

貸借対照表

複式簿記(仕分けが発生)に当たります。

資産=負債+資本の関係をまとめたものが貸借対照表です。

右の資本の部:資本金、法定準掛金、剰余金

右の負債の部:流動負債(1年以内に返すお金)、固定負債(1年よりは後だけどいずれは返すお金)

左の資産の部:流動資産(1年以内に現金化できるもの)、固定資産(販売目的でなく継続使用が目的なもの)

※ 資本が多いと財務基盤が安定して健全な経営であるとみられる。

まとめ

最後まで閲覧いただきありがとうございます。ここでは一般的な会計の基礎に特化しわかりやすく解説しました。

確定申告の白色・青色は、白色申告の場合「単式簿記」のみ。

青色申告の場合「単式簿記」+「複式簿記」が必要です。

ご参考にしていただければ幸いです。